Материалы по тегу: анализ рынка

|

27.06.2025 [23:45], Владимир Мироненко

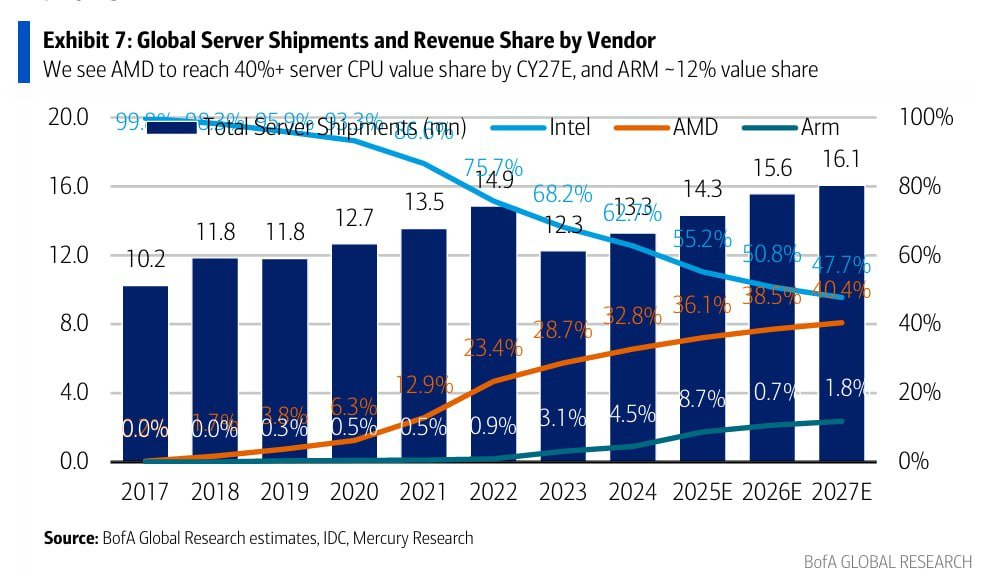

Intel скоро «догонит» AMD по доле рынка серверных процессоровУспехи AMD в разработке серверных процессоров EPYC на фоне проблем Intel с запуском некоторых поколений Xeon привели к постоянному росту в последние годы доли рынка серверных процессоров AMD, причём как по количеству единиц, так и по выручке, пишет ресурс HardwareLuxx. Впрочем, и AMD, и Intel уже угрожает Arm. В последнем отчёте Bank of America отмечается, что если в 2017 году доля рынка Intel составляла почти 100 %, в то время как процессоры AMD и Arm на нём практически, то в 2024 году доля AMD на рынке серверных процессоров составила около 33 % (и продолжает расти), а доля рынка Intel сократилась почти до 63 %. Переломный момент наступил после появления архитектуры AMD Zen и проблем Intel с переводом Xeon на более тонкие техпроцессы. К концу 2022 года доля рынка AMD превысила отметку в 20 %, в то время как доля Intel впервые упала ниже 75 %. Согласно оценкам Bank of America, основанным на данных IDC и Mercury Research, доля AMD на рынке серверных процессоров вырастет в 2025 году примерно до 36 %, в то время как доля Intel снизится примерно до 55 %. Также растёт конкуренция со стороны серверных процессоров с архитектурой Arm, поскольку поставщики облачных услуг ищут более энергоэффективные и экономичные варианты, а совокупная стоимость владения (TCO) в ЦОД становится все более важным фактором. Прогнозируется, что в следующем году на них будет приходиться примерно 9 % рынка серверных процессоров.

Источник изображения: BofA Global Research В 2027 году, как ожидается доля рынка AMD может достичь 40 %, а доля Intel упадет ниже 50 %. Доля процессоров с Arm-архитектурой может составить от 10 до 12 %. Сама Arm Holdings намерена уже до конца этого занять половину рынка чипов для ЦОД, куда, впрочем, входят не только CPU. SoftBank, владеющая крупнейшей долей в Arm Holdings, решила приобрести разработчики серверных Arm-процессоров Ampere Computing. С 2028 года ожидается, что AMD и Intel будут в равных условиях. Следует отметить, что речь идёт о доле рынка исходя из выручки, то есть о продажах в денежном выражении, а не в количественном. Доход AMD в основном приносят высокопроизводительные многоядерные процессоры, в то время как Intel по-прежнему выпускает различные недорогие чипы. Как полагают аналитики, эта тенденция вряд ли изменится. AMD демонстрирует устойчивое развитие в серверном сегменте и готовит процессоры Venice, в то время как Intel пытается переломить ситуацию с помощью серии Xeon 6.

27.06.2025 [09:35], Руслан Авдеев

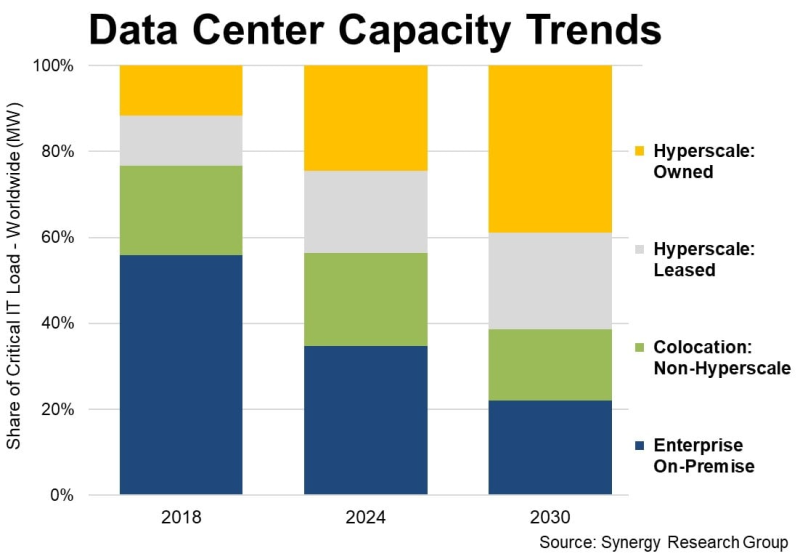

У гиперскейлеров есть уже 1,2 тыс. дата-центров, а через пять лет они будут доминировать на рынке ЦОДУже к 2030 году на гиперскейлеров будет приходиться 61 % всех мощностей ЦОД в мире, что обусловлено ростом облачных сервисов и увеличением спроса на ИИ-вычисления, Synergy Research Group. Доклад Synergy Research показал, что рост доли мощностей AWS, Microsoft и Google не связан со снижением доли корпоративных ЦОД. Напротив, on-premise и колокейшн-площадки тоже развиваются, но рост гиперскейлеров значительно опережает остальных игроков. В распоряжении гиперскейлеров на конец I квартала уже имелось 1189 ЦОД. Вместе на долю IT-гигантов приходится 44 % мировой мощности ЦОД. Из них более половины приходится на кампусы собственной постройки, остальное — на арендованные объекты. С учётом того, что на колокейшн-ЦОД, не связанных с гиперскейлерами, приходится ещё 22 % от общей мощности, на долю корпоративных ЦОД остаётся всего 34 %, хотя всего шесть лет назад на них приходилось 56 % ёмкости. В будущем же, вероятно, на объекты гиперскейлеров будет приходиться 61 %, а инфраструктуре on-premise останется всего 22 %. За указанный период будет расти мощность дата-центров всех типов, но основным драйвером станет трёхкратный рост мощности ЦОД гиперскейлеров в следующие шесть лет.

Источник изображения: Synergy Research Важно, что прирост ёмкости колокейшн-объектов тоже будет исчисляться двузначными значениям в процентах, но их доля всё равно будет сокращаться. Почти то же касается и корпоративных дата-центров. После долгой стагнации благодаря внедрению ИИ их масштаб вновь начнёт расти, но доля будет снижаться приблизительно на 2 п.п./год в течение всего прогнозируемого периода. По словам аналитиков, облачные и другие ключевые сервисы стали основными драйверами расширения мощностей дата-центров, а стремительное развитие технологий и ИИ-приложений даёт дополнительный импульс. Впрочем, в компании подчёркивают, что рыночные показатели мощностей значительно отличаются от региона к региону. Так, доля мощностей ЦОД в США значительно больше, чем в регионах EMEA (Европа, Ближний Восток и Африка) и странах Азиатско-Тихоокеанского региона, хотя в целом наблюдается общий вектор. Во всех регионах ожидаются двузначные годовые темпы роста общей мощности дата-центров в прогнозируемом периоде. Кроме того, во всех регионах доля мощностей ЦОД, принадлежащих гиперскейлерам, будет расти не менее чем на 20 % ежегодно. Немалую роль в прогнозах играет предположение о дальнейшем развитии ИИ-проектов. Впрочем, некоторые эксперты говорят, что существует риск перегрева рынка и появления «пузыря» подобного тому, что сопровождал бум и крах доткомов в конце 1990-х годах.

24.06.2025 [13:54], Владимир Мироненко

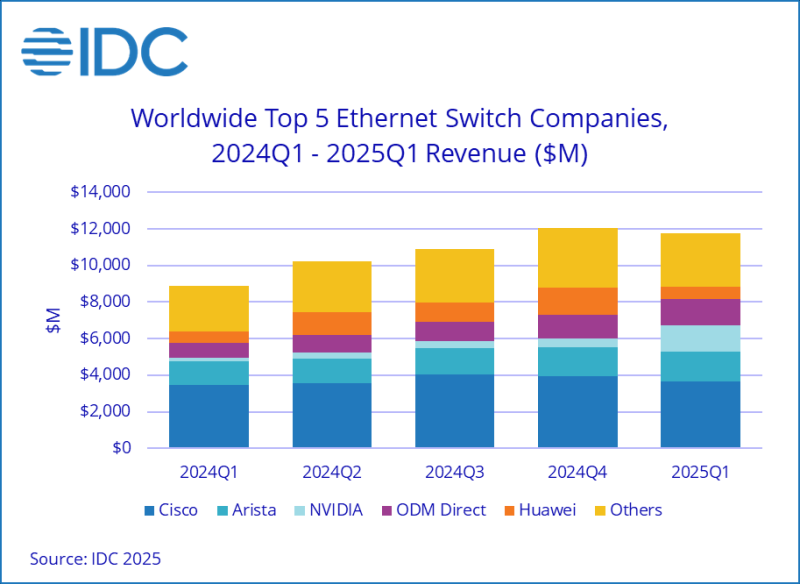

Продажи Ethernet-коммутаторов NVIDIA за год выросли на 760 % благодаря спросу на ИИIDC опубликовала отчёт о рынке Ethernet-коммутаторов по итогам I квартала 2025 года, согласно которому доход от продаж устройств составил $11,7 млрд, что на 32,3 % больше в годовом исчислении, пишет The Register. IDC утверждает, что этот бум обусловлен растущим развёртыванием «сетевой инфраструктуры с высокой пропускной способностью и малой задержкой для поддержки ИИ-нагрузок». Продажи коммутаторов 200/400GbE, которые большей частью используются в ЦОД, выросли год к году в 2,9 раза (189,7 %). Исходя из данных IDC и построенной на их основании модели ресурс The Next Platform пришёл к выводу, что сегменты 200 и 400 GbE вместе принесли около $4,5 млрд, более 18 млн портов в отчётном квартале. IDC также впервые опубликовала данные о 800GbE-коммутаторах, которые принесли $350,1 млн, что составляет 5,1 % общего объёма глобальных продаж Ethernet-коммутаторов за отчётный период. The Next Platform отметил, что IDC не сообщила о продажах Ethernet-коммутаторов стандарта 100 GbE, которые используются на рынке high-end кампусов, в корпоративных сетях и сетях поставщиков услуг, а также о продажах устройств стандарта 10 GbE, которые начали поставляться в больших объёмах в 2023 году. По оценкам The Next Platform, устройства 100 GbE принесли около $3 млрд дохода в I квартале, а коммутаторы 10 GbE — более $500 млн. Продажи устройств 2,5 GbE, 5 GbE, 25GbE и 50 GbE для использования в кампусах и на периферии составляют большую часть оставшейся суммы.

Источник изображения: NVIDIA IDC также начала отдельно отслеживать статистику NVIDIA. Выручка компании выросла год к году на 760,3 % и на 183,7 % последовательно до $1,46 млрд, что составило 12,5 % рынка коммутаторов. Доходы Cisco от продаж Ethernet-коммутаторов выросли на 4,7 % до $3,64 млрд, компания занимает чуть меньше трети рынка. При этом выручка Cisco от продаж коммутаторов для ЦОД упал на 3,2 %. Arista Networks увеличила продажи в годовом исчислении на 27,1 % до $1,63 млрд, благодаря чему её доля рынка составила 13,9 %. Продажи коммутаторов HPE, которые в основном связаны с беспроводными решениями Aruba, упали год к году на 5 %. Продажи Huawei составили $704 млн, что на 15,4 % больше в годовом исчислении, но более чем вдвое меньше, чем в предыдущем квартале. I квартал традиционно является очень слабым для Huawei. ODM-производители, в подавляющем большинстве поставляющие коммутаторы для ЦОД, в совокупности увеличили продажи до $1,41 млрд, показав рост на 67,5 % в годовом исчислении и на 18,6 % — последовательно. Продажи Ethernet-коммутаторов для ЦОД выросли в I квартале на 54,6 % до $6,92 млрд, составив 59,1 % от общего объёма продаж. В период с I квартала 2020 года по IV квартал 2022 года, когда начался бум генеративного ИИ, средняя доля рынка Ethernet-коммутаторов для ЦОД составляла 43,5 %. Это большой скачок в расходах на Ethernet для ЦОД, и он полностью связан с развёртыванием ИИ-кластеров для обучения и всё большего инференса, считают аналитики ресурса The Next Platform.

Источник изображения: IDC Часть рынка, не связанная с ЦОД, включающая устройства для кампусов и периферии, составила $4,78 млрд, увеличившись на 9,5 % год к году. Чуть больше половины этой суммы приходится на поставки коммутаторов стандарта 2,5 GbE для использования в кампусах. Лидером продаж в сегменте Ethernet-коммутаторов для ЦОД является Arista Networks, которая лидирует в этой категории с IV квартала 2023 года. Её продажи в I квартале составили $1,48 млрд, что на 26,4 % больше в годовом исчислении, обеспечив ей долю рынка в размере 21,3 %. К ней вплотную подобралась NVIDIA, увеличившая продажи до $1,46 млрд, что принесло ей долю рынка коммутаторов для ЦОД в 21,1 %. Как полагают аналитики The Next Platform, NVIDIA достаточно заключить ещё пару крупных сделок, и она опередит в этой категории сетевых устройств Arista Networks. В этом NVIDIA поможет расширение сотрудничества с Cisco, занявшей третье место в этой категории с продажами Ethernet-оборудования в $1,25 млрд, что на 17,7 % больше в годовом исчислении. ODM-производители, как уже сообщалось, увеличили выручку на 67,5 % до $1,41 млрд. В их числе около дюжины компаний, которые производят сетевое оборудование в заметных объёмах.

20.06.2025 [22:44], Владимир Мироненко

Госзакупки зарубежных СХД и серверов упали более чем вдвоеЗа первые пять месяцев 2025 года госзакупки серверов и СХД зарубежных вендоров — Lenovo, Huawei, Hitachi и IBM — сократились год к году в 2,6 раза до 649 млн руб. Вместе с тем закупки серверного оборудования российских брендов «Аквариус», Yadro (входит в «Икс холдинг»), Depo и «Аэродиск» (входит в ГК «Аквариус») за этот период выросли почти вдвое — до 7,26 млрд руб., пишут «Ведомости» со ссылкой на данные поисково-аналитической системы по управлению закупками «Тендерплан». Среди иностранных вендоров больше всего упали госзакупки оборудования Huawei: с 806,9 млн руб. в прошлом году до 347,4 млн руб. в текущем. Закупки техники IBM сократились с 689,2 млн до 241,1 млн руб. У Lenovo закупки упали более чем втрое — со 168,8 млн до 52,2 млн руб., у Hitachi — более чем в пять раз до 7,7 млн руб. Среди отечественных брендов наибольший рост закупок наблюдался у Depo: с 420,5 млн до 2,2 млрд руб. — в 5,2 раза. У «Аквариуса» закупки выросли вчетверо — с 604,3 млн до 2,4 млрд руб. У лидера сегмента YADRO объём закупок остался на прежнем уровне, составив 2,6 млрд руб. В то же время закупки продукции компании «Аэродиск» заметно снизились — с 441,9 млн руб. за первые пять месяцев прошлого года до 58,5 млн руб. за тот же период 2025 года.

Источник изображения: YADRO По данным Fplus, общий объём российского рынка серверного оборудования в 2024 году составил 155 млрд руб., или 150 тыс. проданных серверов, включая 90 тыс. отечественного производства. При этом доля иностранных серверов по сравнению с 2023 годом сократилась на 10 п.п. — их заместили российские. Реестровая продукция среди российских серверов, по данным Fplus, достигла в 2024 году 70–80 %. По оценкам YADRO, доля отечественного оборудования в госзакупках сейчас составляет от 20 до 55 % в зависимости от категории техники и уровня требований. По словам представителя Fplus, значительная доля закупок серверов и СХД перешла с 2024 года на первые два квартала текущего года, поскольку из-за высокой ключевой ставки ЦБ многие вендоры столкнулись с кассовыми разрывами и не могли обеспечить закупки в конце прошлого года. Конечный объём рынка серверного оборудования в 2025 году во многом будет зависеть от политики ЦБ, утверждает он. Сейчас при закупках серверного оборудования для госкомпаний действует правило «второго лишнего», которое позволяет приобретать иностранную электронику только при отсутствии российских аналогов. Однако есть лазейка, позволяющая включать в один лот как продукты из реестра Минпромторга, так и обычные, в том числе иностранные. В АНО ВТ считают, что устранить её можно только путём полного запрета на госзакупки любого иностранного оборудования, передают «Ведомости».

20.06.2025 [17:28], Руслан Авдеев

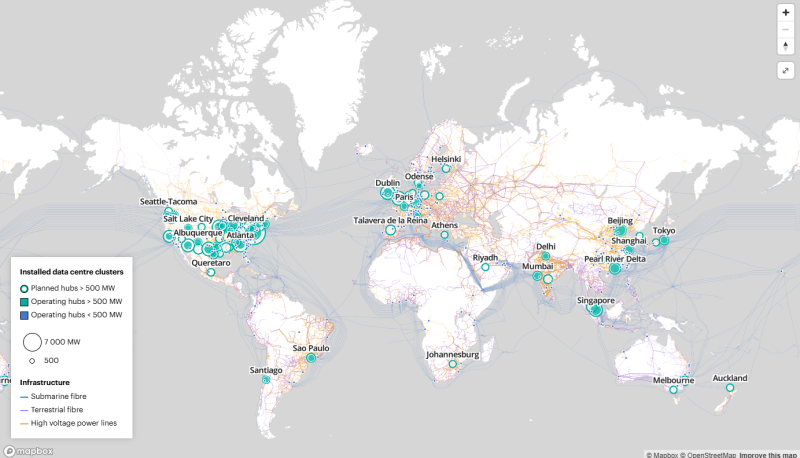

IEA представило интерактивную карту для мониторинга энергетических показателей инфраструктуры ЦОДМеждународное энергетическое агентство (IEA) представило онлайн-платформу для мониторинга и анализа влияния дата-центров на энергетический сектор по всему миру. Подразделение IEA — Energy and AI Observatory предлагает интерактивные инструменты, позволяющие изучать энергопотребление ЦОД в регионах, оценивать масштаб цифровой инфраструктуры и др., сообщает The Register. Дополнительно опубликованы документы и материалы, посвящённые ИИ и энергетике. Новая платформа появилась после публикации IEA отчёта в начале 2025 года, где сообщалось, что мир столкнулся с беспрецедентным спросом на электричество. Агентство подсчитало, что к 2030 году энергопотребление дата-центров в мире увеличится более чем в два раза — больше, чем сегодня потребляет Япония целиком. Драйвером роста в основном является ИИ. Предполагается, что безусловными лидерами по росту станут именно ИИ ЦОД, к концу десятилетия их энергопотребление вырастет более чем вчетверо. В том же отчёте подчёркивалось, что ИИ уже используется в энергетике для оптимизации инфраструктуры, сокращения расходов и снижения выбросов. На интерактивной карте показано местоположение ряда дата-центров и их мощность, а также основные телеком-сети и ключевая высоковольтная кабельная инфраструктура. Одна из ключевых целей проекта — обеспечить диалог между правительствами и индустрией. Судя по карте, гигаваттные кластеры ЦОД есть в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

Источник изображения: IEA На других диаграммах отмечена общая установленная мощность ЦОД в мире, удвоившаяся с 2020 года, установленная мощность по регионам и др. В разделе «ИИ для энергетики» подробно описываются методы применения ИИ для оптимизации использования энергии. В более раннем отчёте IEA также предупреждало, что в ближайшие три года миру нужно будет намного больше генерирующих мощностей, чтобы удовлетворить беспрецедентный рост спроса. Хотя ответственность лежит не только на ЦОД — человечество всё активнее использует кондиционеры, тепловые насосы и электромобили, а также электрифицирует промышленные процессы. В конце прошлого года сообщалось, что на фоне растущего дефицита электроэнергии мировое использование угля для электростанций из-за ИИ достигло рекордных значений. Более того, о развитии этого топлива задумались и в России. Минэнерго предложило использовать угольные электростанции для развития ЦОД. Это позволит повысить рентабельность угольной отрасли в условиях кризиса и сократить издержки на транспортировку газа и электричества, а тот же газ можно направить на более рентабельные проекты.

03.06.2025 [13:16], Владимир Мироненко

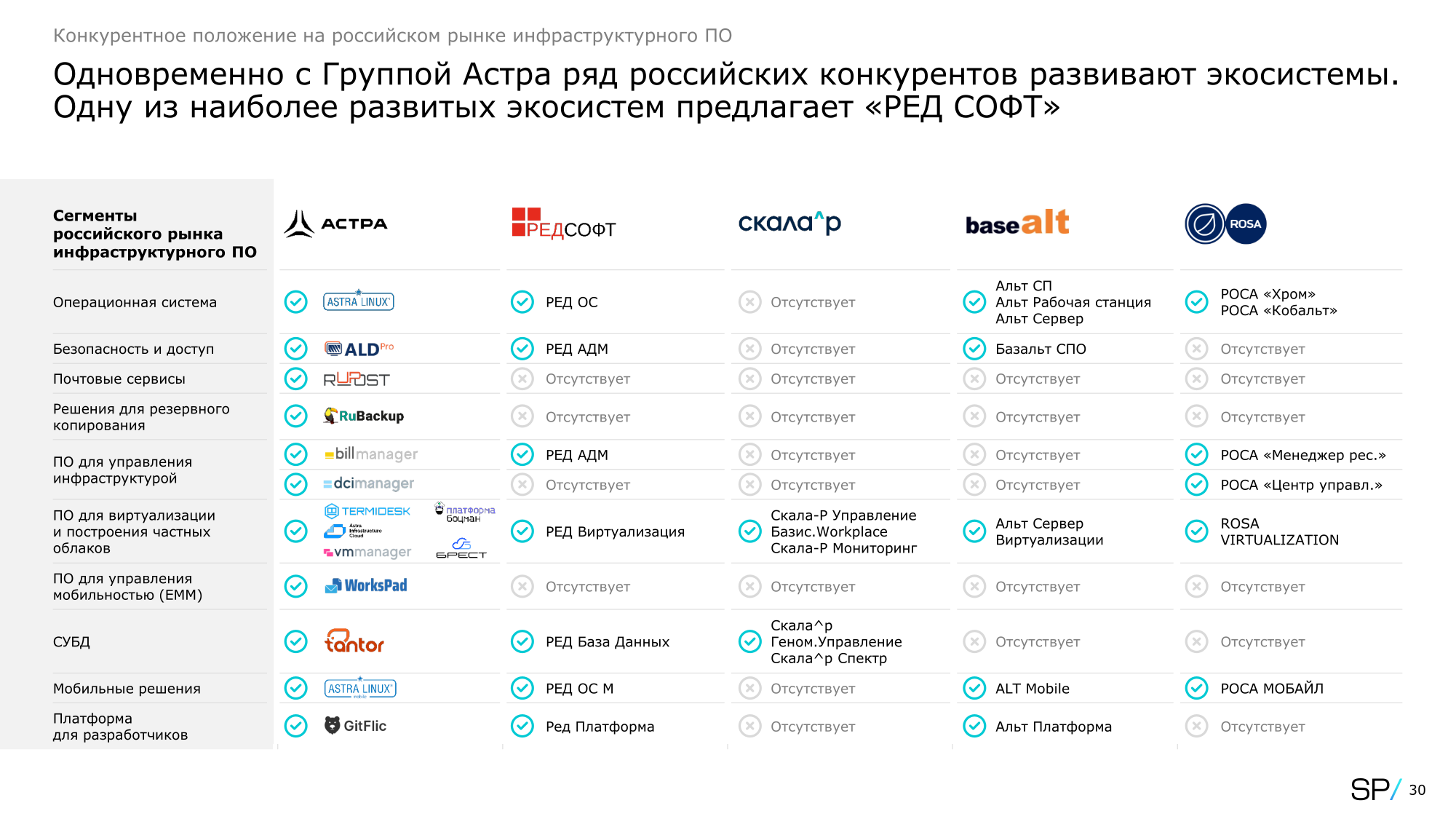

Рынок российского инфраструктурного ПО достиг уровня 2021 года

software

strategy partners

анализ рынка

импортозамещение

операционная система

россия

сделано в россии

субд

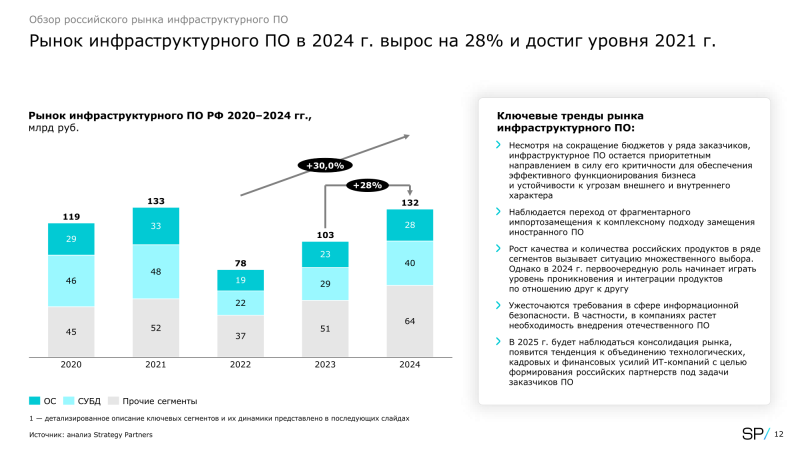

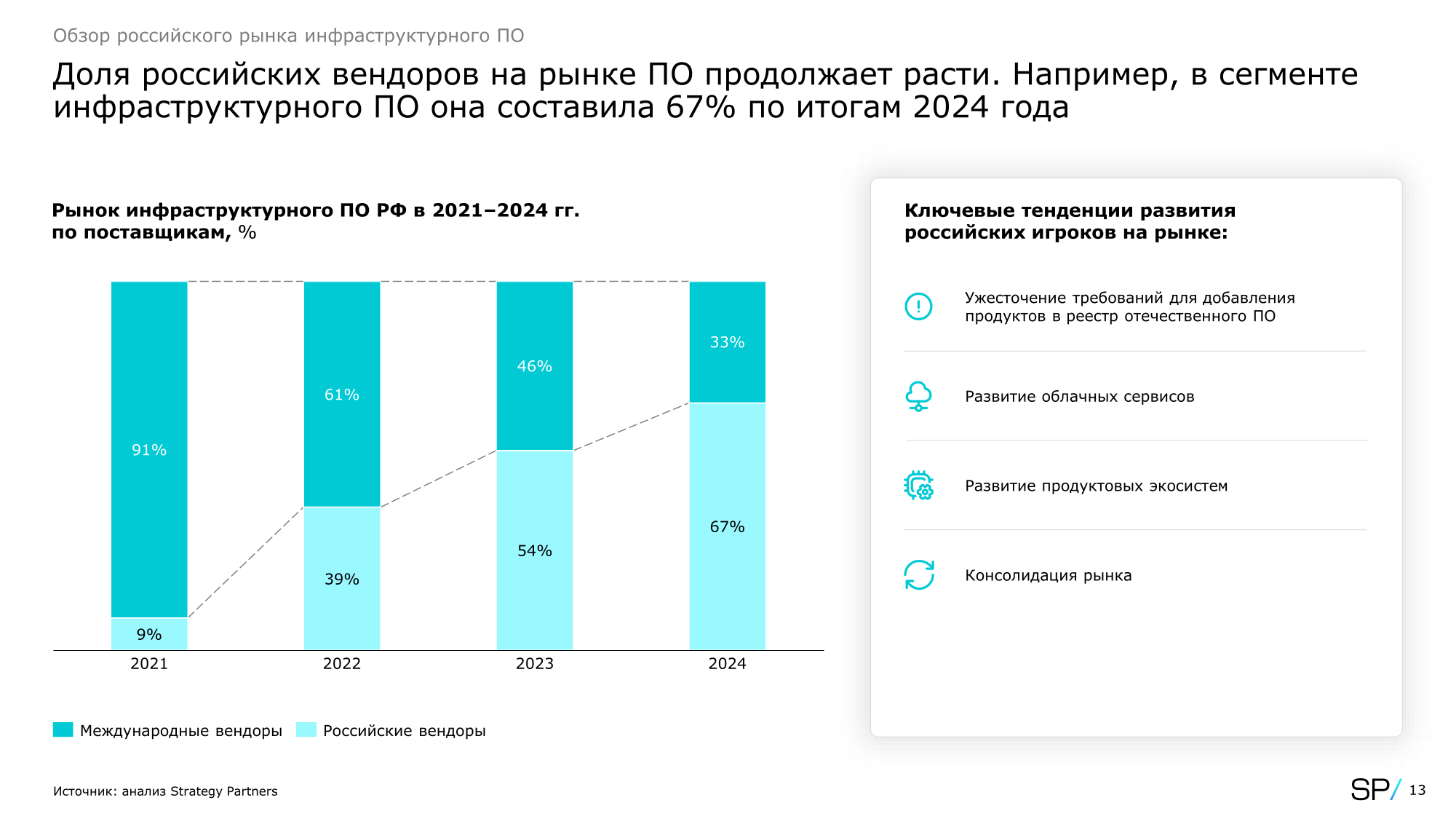

Рынок российского инфраструктурного ПО вырос в 2024 году по сравнению с предыдущим годом на 28 % до 132 млрд руб., вернувшись к показателям 2021 года — ранее его объём составлял 133 млрд руб., сообщили «Ведомости» со ссылкой на обзор рынка консалтинговой компании Strategy Partners. Российское инфраструктурное ПО подорожало в прошлом году в среднем на 10 % год к году, что соответствует темпам инфляции, отметили аналитики. Доля топ-5 российских поставщиков инфраструктурного ПО увеличилась на 7 п.п. до 54 %. Выручка российских производителей ОС для инфраструктуры достигла 15,55 млрд руб., превысив половину рынка (55 %), против 48 %, или 11,18 млрд руб. годом ранее. Лидируют на рынке группа «Астра» (Astra Linux) с долей 76 %, «Ред софт» (РедОС, 12 %), «Базальт» (BaseALT, 10 %), на которых приходилось 98 % рынка российских разработчиков ОС для ПК и серверов. Вместе с тем пользователи не спешат отказываться от привычных решений американской Microsoft, а параллельный импорт, бессрочные лицензии и пиратское ПО замедляют импортозамещение, отметили аналитики.

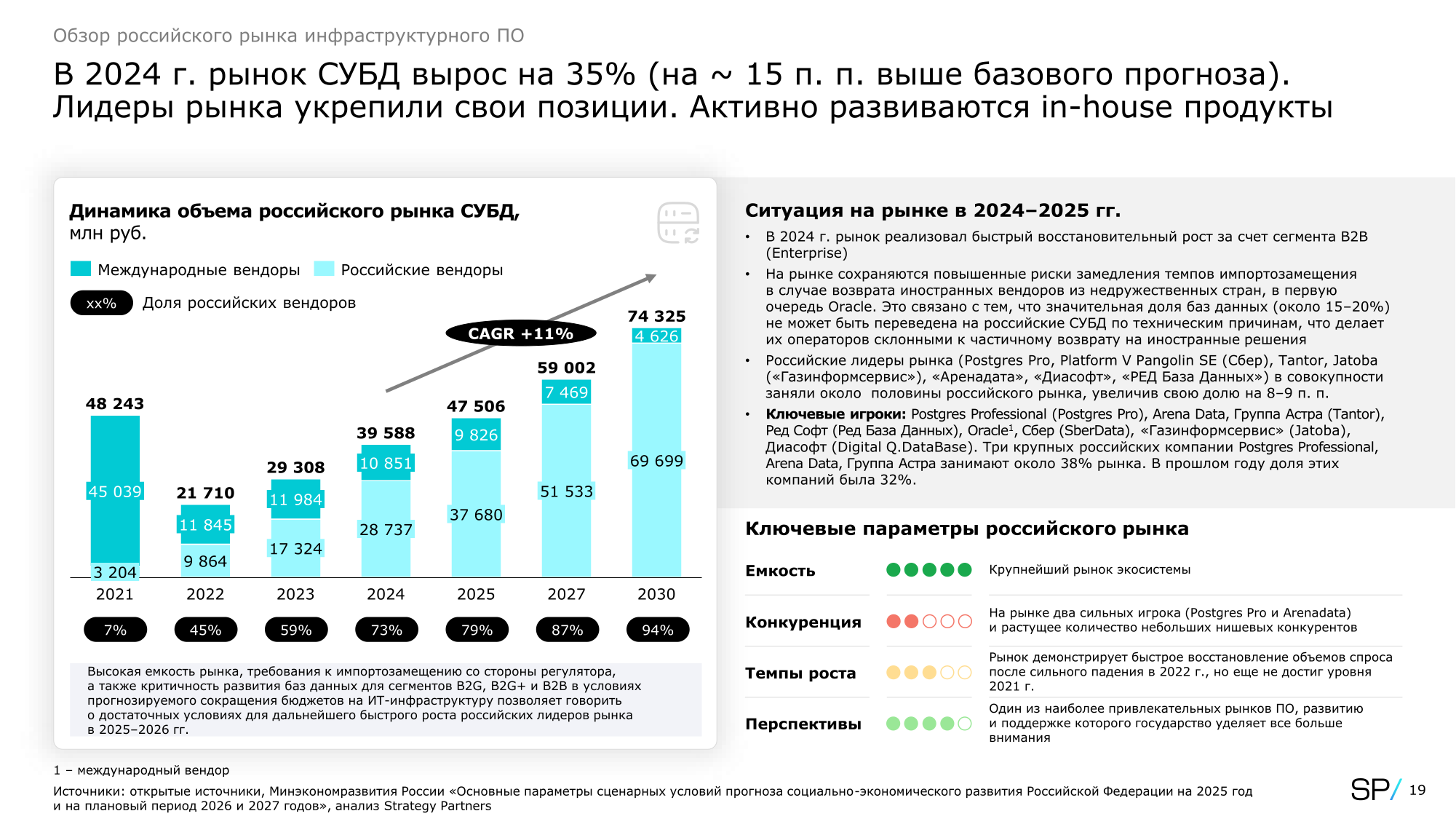

Источник изображений: Strategy Partners Согласно данным Strategy Partners, рынок виртуализации вырос в 2024 году на 37 % до 13,8 млрд руб., а доля российских разработчиков составила 74 %. Эти цифры совпадают со статистикой «Базиса», по оценкам которой сегмент виртуализации достиг в прошлом году 14 млрд руб. В Топ-3 российских решений для виртуализации входят продукты «Базиса», «Ориона» и группы «Астра».  По оценкам Strategy Partners, сегмент СУБД вырос на 35 % до 39,6 млрд руб. На долю российских производителей в сегменте приходилось 73 %. Ведущие российские компании Postgres Professional, Arena Data и группа «Астра» увеличили в прошлом году долю рынка до 38 % с 32 % в 2023 году. Следует отметить, что согласно исследованию Центра стратегических разработок (ЦСР), в 2024 году объём всего сегмента СУБД увеличился год к году на 34 % до 51 млрд руб. Как отметили в Strategy Partners, по техническим причинам 15–20 % инфраструктуры заказчиков не может перейти на российские СУБД, из-за чего здесь по-прежнему использую иностранные решения, в частности решения Oracle.  В группе «Астра» считают значительный рост рынка инфраструктурного ПО в 2024 году результатом восстановления после ухода из-за санкций зарубежных вендоров, когда многие проекты были приостановлены. В прошлом году российские компании предложили более зрелые и комплексные экосистемные решения, что дало импульс к их внедрению и возвращению к показателям 2021 года, сообщили в компании.  Эксперт «Рексофт консалтинга» назвал основной причиной роста регуляторные требования, согласно которым с 1 января 2025 года субъекты критической информационной инфраструктуры (КИИ) обязаны провести полное импортозамещение софта на принадлежащих им значимых объектах. Кроме того, на это повлияло требование Минцифры обеспечить закупку российского ПО в объёме 90 % к государственным заказчикам и компаниям с соучастием.  Аналитики Strategy Partners отметили, что в 2025 году темпы роста российского IT-рынка, в том числе инфраструктурного ПО, несколько замедлились в связи с сохраняющейся высокой ключевой ставкой ЦБ. Тем не менее переход на отечественное ПО остается в числе приоритетов и в 2026–2027 гг. консалтинговая компания ожидает возобновления активного роста рынка по мере стабилизации макроэкономической ситуации. Согласно прогнозу Strategy Partners, ёмкость рынка достигнет 299,6 млрд руб. к 2030 году при ежегодных среднегодовых темпах роста в размере 15 %.

27.05.2025 [11:39], Руслан Авдеев

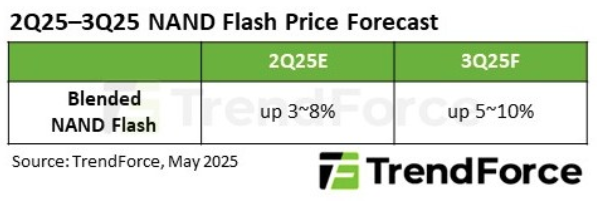

TrendForce: спрос на ИИ подогревает продажи серверных SSD — цены вырастут ещё большеИсследование TrendForce показало, что продолжающиеся инвестиции в ИИ ключевыми облачными провайдерами Северной Америки вызовут значительный рост спроса на SSD корпоративного уровня. Рост ожидается в III квартале 2025 года, сообщает пресс-служба агентства. На рынке корпоративных SSD может возникнуть дефицит из-за низкого объёма запасов готовой продукции, что, вероятно, приведёт к росту цен на 10 % квартал к кварталу (QoQ). Это связано с повышенным спросом и ограниченными поставками, что создаёт условия для повышения цен на продукцию. TrendForce отмечает, что ранее в этом году поставщики приняли консервативную стратегию производства, производители NAND изначально снижали объёмы выпуска, чтобы стабилизировать рынок, но введение США новых пошлин в апреле 2025 года нарушило баланс, вызвав колебания цен во II квартале.

Источник изображения: Samsung Хотя некоторые производители вычислительного оборудования нарастили поставки во II квартале, это не привело к значительному росту спроса на чипы NAND. При этом слабый спрос на розничном рынке вынуждает поставщиков ещё сильнее сокращать производственные мощности, чтобы избежать переизбытка предложения. Тем не менее, спрос на хранилища не так давно начал расти. Отчасти рост связан с поставками передовых ИИ-серверов на базе NVIDIA GB200, отчасти — ростом заказов на HDD с начала текущего года, что косвенно свидетельствует об общем развитии коропоративной IT-инфраструктуры.

Источник изображения: TrendForce В любом случае ожидается, что от роста корпоративных капитальных издержек с устойчивым внедрением всё новых серверов облачными провайдерами, выиграет как рынок SSD, так и HDD — что вызовет новую волну роста заказов на накопители. В апреле сообщалось, что поставщики памяти различных типов, накопителей и СХД в основном проиграют от торговой войны США против большинства стран мира.

19.05.2025 [09:30], Сергей Карасёв

Объём российского IT-рынка в 2024 году превысил 3 трлн руб. благодаря импортозамещениюПо оценкам «СТРИМ Консалтинг», совокупные затраты российских корпоративных и частных пользователей на аппаратное и программное обеспечение (с учётом параллельного импорта), а также IT-услуги в 2024 году составили 3,01 трлн руб. Это на 15 % больше по сравнению с предыдущим годом, когда объём рынка оценивался в 2,62 трлн руб. Обнародованные данные базируются на результатах интервью с участниками российского IT-сектора, включая заказчиков, и опросов корпоративных пользователей. В создании исследования участвовали поставщики аппаратных решений, разработчики коммерческого ПО, дистрибуторы и системные интеграторы. Как отмечают аналитики, темпы расширения IT-рынка в России снижаются. В частности, в 2023-м было зафиксировано увеличение затрат на 23 % в годовом исчислении. В 2024 году, как уже было отмечено, прибавка составила 15 %. При этом в сегменте аппаратных решений продажи поднялись на 12 %, а в области софта — на 15 %. Максимальный рост показали IT-услуги — плюс 22 % в годовом исчислении: это связано с высоким спросом на облачные сервисы, развитием ИИ и с увеличением нагрузки на инфраструктуру дата-центров.

Источник изображения: unsplash.com / Kevin Ku Авторы исследования выделяют несколько основных тенденций на российском IT-рынке. Это в первую очередь продолжающееся импортозамещение. Фиксируется рост затрат на продукты отечественных поставщиков, а наиболее активными заказчиками являются крупнейшие компании с ежегодной выручкой 25 млрд руб. и более. Осуществляются закупки отечественных серверов, СХД и сетевого оборудования, а также различного ПО — бизнес-приложений, СУБД, ОС, средств виртуализации, решений в сфере информационной безопасности. Вместе с тем сохраняется значительный спрос на зарубежные продукты. Иностранное оборудование, как сказано в исследовании, считается менее дорогим и более функциональным, нежели отечественные устройства, а поэтому оно приобретается путём параллельного импорта. Но доля затрат на иностранные решения в денежном выражении падает. Сохраняется использование иностранного ПО в пиратском/«трофейном» формате. В целом, снижение темпов роста IT-сектора в РФ отчасти связано со сформировавшейся экономической ситуацией и высокой ключевой ставкой Банка России. Это сдерживает реализацию крупных проектов — прежде всего в сегменте крупного и среднего бизнеса. Доля затрат малых и микроорганизаций составляет единицы процентов. В перспективе, полагают аналитики, российский IT-рынок будет расти со среднегодовым темпом на уровне 8 %, достигнув 4,72 трлн руб. по итогам 2029 года. Импортозамещение останется основным драйвером отрасли.

18.05.2025 [14:27], Сергей Карасёв

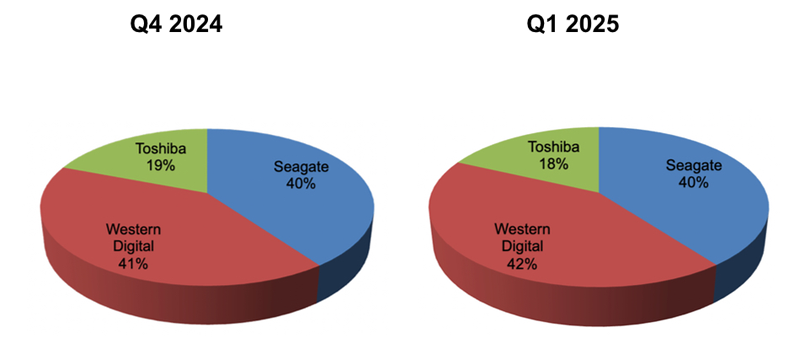

Квартальные поставки Nearline-накопителей сократились на 12 %В I квартале 2025 года, как сообщает ресурс Blocks & Files, ссылаясь на отчёт Digital Storage Technology Newsletter, по всему миру было отгружено приблизительно 28,7 млн HDD. Это на 9,5 % меньше по сравнению с предыдущим кварталом, когда поставки достигали 31,7 млн ед. При этом продажи Nearline-накопителей сократились в квартальном исчислении на 12 %. Общая вместимость реализованных с января по март HDD составила около 364,4 Эбайт, что на 4,4 % меньше, чем кварталом ранее. Суммарная выручка поставщиков при этом снизилась примерно на 8,4 %, оказавшись на отметке $5,24 млрд. Вместе с тем средняя стоимость (ASP) отгруженных жёстких дисков в квартальном исчислении увеличилась на 4,9 %.

Источник изображения: Blocks & Files / Digital Storage Technology Newsletter Лидером мирового рынка является Western Digital, которая в I четверти текущего года поставила 12,1 млн HDD общей ёмкостью 179,8 Эбайт. Выручка компании составила $2,29 млрд. В штучном выражении доля Western Digital достигла 42 %. На втором месте в рейтинге крупнейших игроков располагается Seagate с 11,4 млн реализованных устройств суммарной вместимостью 143,6 Эбайт. Эта компания получила $2,0 млрд выручки и заняла 40 % отрасли в натуральном выражении. Замыкает тройку Toshiba, которая в течение квартала продала 5,2 млн дисков общим объёмом 41 Эбайт. Корпорация получила $945 млн, а её доля оказалась на уровне 18 %. Для сравнения, в последней четверти 2024-го Western Digital, Seagate и Toshiba контролировали соответственно 41 %, 40 % и 19 % мирового рынка HDD. Отмечается, что в сегменте ноутбуков поставки накопителей в квартальном исчислении поднялись на 1,4 %. Такую же динамику показали устройства для настольных ПК. В секторе высокопроизводительных корпоративных HDD отмечено сокращение на 15,2 %, тогда как отгрузки накопителей для потребительской электроники упали на 10,4 %. В целом, поставки LFF-устройств уменьшились на 8,7 % — до 22,7 млн шт., тогда как в классе SFF отмечено падение на 12,9 % — до 6 млн изделий.

15.05.2025 [13:08], Андрей Крупин

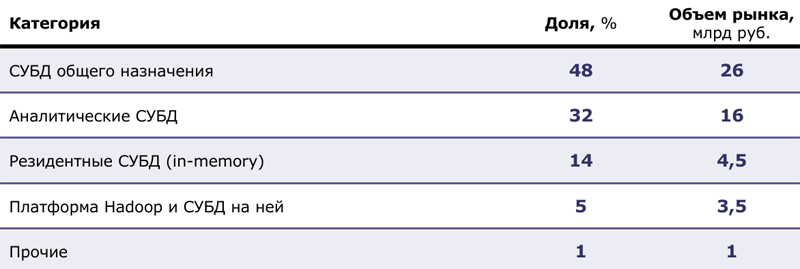

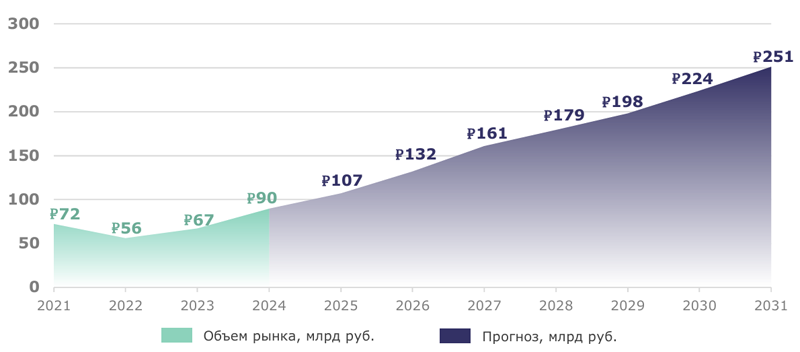

Объём российского рынка СУБД к 2031 году превысит 251 млрд рублейВ 2024 году российский рынок систем управления базами данных достиг 89,5 млрд руб., что на 34 % больше, чем годом ранее. При этом, несмотря на сокращение продаж иностранного софта и услуг до 10 процентов, более чем 60 % отечественных организаций продолжают эксплуатировать СУБД зарубежного производства. Таковы результаты исследования, проведённого Центром стратегических разработок (ЦСР). Согласно представленным аналитиками ЦСР сведениям, лидирующую позицию на отечественном IT-рынке занимают СУБД общего назначения (доля рынка 48 %, 26 млрд руб. в денежном выражении). Далее следуют аналитические платформы (32 %, 16 млрд руб.) и резидентные (In-Memory) базы данных (14 %, 4,5 млрд руб.). В структуре рынка доминирует программное обеспечение — его доля составляет 78 %, остальные 22 % приходятся на сегмент услуг, включающий техническую поддержку, консалтинг и профессиональные сервисы. В числе ключевых игроков на рынке фигурируют компании PostgresPro, Arenadata, DIS Group, Yandex Cloud, «Тантор Лабс», VK Tech и «Ростелеком».

Детализация оценки долей в сегменте СУБД по категориям (источник: Центр стратегических разработок / csr.ru) К 2031 году рынок систем управления и обработки данных в России, как ожидается, вырастет более чем на 180 % (в сравнении с 2024 г.) и составит 251 млрд руб.

Прогноз динамики российского рынка систем управления и обработки данных, млрд руб. (источник: Центр стратегических разработок / csr.ru) «В период с 2024 по 2027 год ожидается стремительный рост рынка на уровне 21,6 %. Однако далее темпы роста замедлятся до 11,9 %, что будет соответствовать общемировым показателям. Это связано с тем, что до 2027 года основным фактором роста будут процессы замещения импорта. Далее рост продолжится за счёт увеличения объёма генерируемых данных, увеличения применения технологий искусственного интеллекта. Что касается западного программного обеспечения, то его доля на рынке продолжит уменьшаться и к 2031 году составит примерно 1 % от общего объёма новых продаж. При этом ПО отечественных разработчиков будет активно развиваться и к 2031 году может занять до 99 % рынка», — поделились прогнозами аналитики ЦСР. Более подробнее с материалами исследования Центра стратегических разработок и аналитическими выкладками можно ознакомиться по этой ссылке. |

|